Производственные процессы на предприятиях, их структура и классификация. Классификация производственных процессов При организации производства выделяют производственные процессы

Основными являются такие производственные процессы, в ходе которых сырье и материалы превращаются в готовую продукцию.

Вспомогательные процессы представляют собой обособленные части производственного процесса, которые зачастую могут быть выделены в самостоятельные предприятия. Вспомогательные процессы направлены на изготовление продукции и оказание услуг, необходимых основному производству. К ним относятся изготовление инструментов, технологической оснастки и запасных частей, ремонт оборудования и т.д.

Обслуживающие производственные процессы

обеспечивают создание нормальных условий для протекания основных и вспомогательных производственных процессов. Они не имеют собственного предмета труда и протекают, как правило, последовательно с основными и вспомогательными процессами, перемежаются с ними (транспортировка сырья и готовой продукции, их хранение, контроль качества).

Основные производственные процессы в основных цехах (участках) предприятия и образуют его основное производство. Вспомогательные и обслуживающие производственные процессы - соответственно во вспомогательных и обслуживающих цехах - образуют вспомогательное хозяйство. Различная роль производственных процессов в совокупном производственном процессе определяет различия в механизмах управления различными видами производственных подразделений.

Вопрос

Основные средства – это материально-вещественные ценности (средства труда), которые многократно участвуют в производственном процессе, не изменяют своей натурально-вещественной формы и переносят свою стоимость на готовую продукцию по частям по мере износа.

В состав основных средств входят:

Основные производственные фонды;

Основные непроизводственные фонды;

Нематериальные активы.

Объект основных средств должен признаваться в качестве актива, когда:

С большой долей вероятности можно утверждать, что предприятие получит связанные с активом будущие экономические выгоды;

Себестоимость актива для предприятия может быть надежно оценена.

Основные средства часто составляют основную часть всех активов предприятия, и поэтому имеют большое значение для представления его финансового положения. Более того, определение затрат в качестве актива или расхода, может иметь значительное влияние на представляемые предприятием результаты деятельности.

При определении соответствия объекта основных средств первому условию признания предприятие должно оценить степень вероятности получения будущих экономических выгод на основе фактов, имеющихся на момент первоначального признания. Наличие достаточной вероятности получения этих экономических выгод требует определенности относительно того, что предприятие получит связанные с активом блага и возьмет на себя соответствующие риски. Такая определенность обычно имеется только тогда, когда блага и риски перешли к предприятию. До этого момента операция по приобретению актива обычно может быть аннулирована без значительных штрафных санкций, и поэтому актив не признается.

Второе условие признания обычно легко удовлетворяется, потому что в результате операции обмена, свидетельствующей о покупке актива, выявляется его стоимость.

Основные производственные фонды - это средства труда, которые многократно участвуют в производственном процессе, выполняя качественно различные функции. Постепенно изнашиваясь, они переносят свою стоимость на создаваемый продукт по частям в течение ряда лет в виде амортизационных отчислений. В их состав не включаются средства труда, не введенные в действие, малоценные (стоимостью менее 1 тыс. руб. независимо от срока службы) и быстроизнашивающиеся (срок службы до одного года независимо от их стоимости) предметы.

Основные производственные фонды определяют потенциальные возможности выпуска продукции (работ, услуг), технико-экономический уровень и эффективность производства и служат базой для расчета производственной мощности предприятия.

Основные непроизводственные фонды - это объекты длительного применения, которые функционируют в непроизводственной сфере, то есть предназначены для целей непроизводственного потребления. Они сохраняют свою натуральную форму и утрачивают свою стоимость по частям в процессе их потребления. К ним относятся здания и сооружения непроизводственного характера, хозяйственный инвентарь жилищного и коммунального хозяйства предприятия, другие объекты социально-культурной сферы.

Эти фонды не участвуют в производственном процессе, поэтому их стоимость не переносится на готовую продукцию (работы, услуги). Их постоянно нарастающий износ возмещается за счет фонда социального развития предприятия.

Активная часть основных производственных фондов - это составная и ведущая часть основных производственных фондов, которая служит базой для оценки технического уровня производственных мощностей. В целом по предприятиям (без учета отраслевой специфики) активная часть основных производственных фондов включает в себя передаточные устройства, силовые машины и оборудование, рабочие машины и оборудование и т.п.

Пассивная часть основных производственных фондов - это вспомогательная часть основных производственных фондов (здания, сооружения и т.п.), обеспечивающая процесс работы активных элементов.

Так, оборудование - это активная составная часть основных производственных фондов, включающая орудия труда, используемые для непосредственного воздействия на предметы труда. Различают наличное, установленное и фактически работающее оборудование. Сооружения - это пассивная составная часть основных производственных фондов, включающая инженерно-строительные объекты, необходимые для осуществления процесса производства и не связанные с изменением предметов труда.

Нематериальные активы – объекты, не имеющие свойств, но включаемые в активы предприятия и обычно требующие постепенной амортизации в течение срока их использования.

Нематериальные активы могут быть оценены в денежном эквиваленте и быть использованы для получения дохода. Стоимость нематериальных активов часто используют для оценки репутации и стабильности предприятия и организации (например, при разработке инвестиционных программ или покупке).

К нематериальным активам относят, например, патенты, лицензии, технические разработки, программные продукты и другую интеллектуальную собственность. Товарные знаки, привилегии собственника и другие права - тоже причисляют к нематериальным активам.

Вопрос

Основные средства учитываются в натуральных и стоимостных показателях.

Методы оценки основных средств :

По первоначальной стоимости – это сумма фактических затрат организации на приобретение, доставку и доведения до рабочего состояния основных средств.

Первоначальная стоимость – это фактическая стоимость создания основных средств. По первоначальной стоимости основные средства учитываются и оцениваются в ценах тех лет, когда они были созданы.

При покупке или создании или постройке, первоначальная сумма формируется по совокупности фактических затрат на приобретение или создание. В случае поступления в виде вклада в уставный капитал, первоначальную стоимость устанавливают по согласованной учредителями оценке. Если же объекты получены безвозмездно, в качестве первоначальной признается текущая рыночная цена аналогичных.

Кроме того во всех случаях при формировании первоначальной суммы учитываются затраты на доставку, хранение и установку, а так же прочие, относящиеся непосредственно к внедрению объекта, расходы.

В дальнейшем первоначальная стоимость, как правило, остается неизменной. Изменение первоначальной суммы может происходить в процессе её уточнения при переоценке или проведении мероприятий, существенно изменяющих состояние объекта. При этом таким изменением может быть как увеличение, в случаях капитального ремонта или модернизации, так и уменьшение при частичной ликвидации.

По остаточной стоимости.

Остаточная стоимость – это стоимость, еще не перенесенная на готовую продукцию. Остаточная стоимость определяется как разность между первоначальной (восстановительной) стоимостью и суммой начисленной амортизацией.

Таким образом, остаточная оценка объекта отражает ту долю стоимости основного средства, которая в текущий момент ещё не перенесена на производимый продукт.

В случаях проведения реконструкции, модернизации, капитальных ремонтов, достройки основных фондов, происходит увеличение их остаточной стоимости в размере, рассчитываемом по суммам затрат на эти мероприятия.

16 вопрос

По источнику формирования оборотные средства делятся на собственные, заемные и привлеченные.

Источником формирования собственных оборотных средств

является уставный фонд или уставный капитал. Часть средств, инвестируемых учредителями в эти фонды, направляется на покрытие постоянной потребности в минимально необходимых производственных запасах товарно-материальных ценностей и затрат производства.

Собственные средства играют главную роль в деятельности предприятия, поскольку обеспечивают его имущественную и оперативную самостоятельность, позволяют свободно маневрировать ими в целях повышения эффективности коммерческой деятельности, определяют финансовую устойчивость предприятия.

Для сокращения общей потребности предприятия в собственных оборотных средствах, а также стимулирования их эффективного использования целесообразно привлечение заемных средств

.Заемные средства

представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах.

Привлеченными

называют средства, временно используемые в обороте. Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка.

Вопрос

Амортизация

–

это процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе реализации продукции.

Амортизационные отчисления

–

это денежное выражение размера амортизации, которое должно соответствовать степени износа основных средств. Амортизационные отчисления включаются в себестоимость продукции.

Стоимость основных фондов предприятий погашается путем начисления износа и списания на издержки производства в течение нормативного срока их полезного использования по нормам, утверждаемым в установленном законодательством порядке.

Нормы амортизационных отчислений выражены в процентах к балансовой стоимости определенных групп основных средств. Наиболее широко эти нормы дифференцированы на машины и оборудование, причем не только по их видам, но и по видам работ, которые производятся этими машинами и оборудованием, и по отраслям промышленности. Поэтому применяются повышенные или пониженные величины износа, устанавливаемые при помощи поправочных коэффициентов к нормам амортизационных отчислений.

Метод равномерного начисления амортизации применяется тогда, когда объект приносит одинаковый доход в течение всего периода эксплуатации. В случаях же, когда складывается устойчивая тенденция к снижению эффективности от эксплуатации объекта со временем, а следовательно, уменьшается прибыль от его использования, необходимо использовать метод уменьшающихся амортизационных отчислений, основанный на том, что амортизация рассчитывается исходя из остаточной стоимости объекта ОПФ на начало отчетного года и нормы амортизации, исчисленной исходя из нормативного срока службы этого объекта.

В целях создания условий для внедрения в производство достижений научно-технического прогресса (в частности, новой техники) предприятия имеют право применять метод ускоренной амортизации активной части основных фондов. При этом ускоряется начисление износа в начале срока эксплуатации объекта (по сравнению с методом равномерного начисления амортизации). По мере истечения срока эксплуатации амортизационные отчисления уменьшаются. Это позволяет предприятию в условиях инфляции быстрее окупить сделанные затраты и направить их на обновление основных производственных фондов.

Перечень высокотехнологичных отраслей и эффективных видов машин и оборудования, по которым применяется ускоренная амортизация, устанавливается федеральными органами исполнительной власти.

Каждое предприятие самостоятельно принимает решение об использовании сумм амортизационных отчислений, направляя их на внедрение новой техники, на техническое развитие производства, на воспроизводство и совершенствование своих основных фондов.

На практике наиболее широко используют следующие методы исчисления амортизации: а) линейная амортизация. Данный подход к определению ежегодной амортизации предполагает равномерный износ ОФ; б) амортизация по остаточной стоимости.

По мнению ряда экономистов, стоимость основного капитала (основных фондов) предприятия наиболее сильно падает в первые годы его использования. Ежегодная амортизация единицы ОФ при таком подходе исчисляется в виде фиксированного процента от остаточной стоимости фондов.

На практике иногда применяют смешанный метод исчисления амортизации, представляющий собой сочетание обоих этих методов. Он основывается на том, что после погашения определенной части разности между первоначальной и остаточной стоимостью основных фондов дегрессивным методом в отношении оставшейся части стоимости применяется линейный метод.

Вопрос

Экономическим результатом ускорения оборачиваемости оборотных средств является высвобождение , уменьшение потребности в оборотных средствах в связи с улучшением их использования.

Высвобождение оборотных средств может быть абсолютным и относительным.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах.

Относительное высвобождение показывает изменение как величины оборотных средств, так и объема реализованной продукции.

Абсолютное высвобождение имеет место в тех случаях, когда фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении либо превышении объема реализации за анализируемый период, а относительное высвобождение - когда ускорение их оборачиваемости происходит одновременно с ростом объема выпуска продукции, причем темп роста объема производства опережает темп роста остатков оборотных средств.

Коэффициент оборачиваемости оборотных средств определяет эффективность деятельности предприятия не с точки зрения прибыльности, а с точки зрения интенсивности использования оборотных средств (активов). Коэффициент показывает сколько раз за выбранный период (год, месяц, квартал) оборачиваются оборотные средства.

Значение коэффициента напрямую связано:

С длительностью производственного цикла;

Квалификации персонала;

Вида деятельности предприятия;

Темпов производств.

Формула расчета выглядит следующим образом:

Коэффициент оборачиваемости оборотных средств = Выручка от продаж/Оборотные активы

Вопрос

Оборотные средства (оборотный капитал)- это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла.

По принятой в настоящее время в народном хозяйстве классификации в составе оборотных средств промышленности выделяются следующие группы:

1) оборотные фонды;

2) фонды обращения.

Оборотные производственные фонды предприятий состоят из трех частей:

1. Производственные запасы;

2.Незавершенное производство и полуфабрикаты собственного изготовления;

3. Расходы будущих периодов.

Производственные запасы - это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов. Размер этих запасов устанавливается с таким расчетом, чтобы обеспечить бесперебойную и ритмичную работу. Обычно различают текущий, подготовительный и страховой запасы. Текущий запас предназначен для обеспечения бесперебойного хода производственного процесса между двумя очередными поставками сырья, материалов, покупных изделий и полуфабрикатов. Подготовительный запас необходим на время подготовки материалов к производственному потреблению. Страховой запас предназначен для обеспечения бесперебойного производственного процесса при отклонениях от принятых интервалов поставок.

Незавершенное производство и полуфабрикаты собственного изготовления - это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования, маркетинг и др.).

Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения. Они включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность. Совокупность денежных средств предприятия, предназначенных для образования оборотных фондов и фондов обращения, составляют оборотные средства предприятия.

Фонды обращения состоят из четырех групп:

Готовая продукция на складах (в емкостях) предприятий;

Товары в пути (отгруженные);

Денежные средства на расчетном счете в банке, в аккредитивах или в кассе предприятия;

Средства в расчетах с поставщиками и покупателями.

Структура оборотных средств на предприятии показывает долю отдельных элементов в общей сумме средств. В производственной структуре соотношение оборотных производственных фондов и фондов обращения составляет в среднем 4:1.

Структура оборотных средств на предприятиях различных отраслей промышленности неодинакова и зависит от множества факторов:

специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов;

качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах;

уровня концентрации, специализации, кооперирования и комбинирования производства;

ускорения научно-технического прогресса. Этот фактор влияет на структуру оборотных средств разнопланово и практически на соотношение всех элементов. Если на предприятии внедряются топливосберегающая техника и технология, безотходное производство, то это сразу влияет на снижение доли производственных запасов в структуре оборотных средств.

Влияют на структуру оборотных средств и другие факторы. При этом необходимо иметь в виду, что одни факторы носят долговременный характер, другие - кратковременный.

Вопрос

Коэффициент использования материала - это одна из характеристик производственного процесса. Он представляет собой количество материала (объём или массу) в готовом изделии деленное на общее количество материала, пошедшее на изготовление изделия.

Коэффициент использования материала отражает эффективность (в том числе экономическую) производства, хотя и не учитывает такие факторы, как качество готового изделия, возможность переработки или вторичного использования отходов и т. д.

Чем ближе к единице этот коэффициент, тем более рационально расходуется нормируемый материал. Так как коэффициент использования материалов есть величина, обратная коэффициенту отходов и потерь, то его повышение достигается главным образом за счет проведения мероприятий, обеспечивающих снижение других элементов нормы. В то же время на прогрессивность норм влияет и снижение чистового расхода материалов за счет проведения мероприятий по совершенствованию конструкций изделий и снижению их веса.

Вопрос

Нововведение – это воспроизводство основных фондов, основанное на достижениях науки и техники, заключающееся в строительстве новых, реконструкции и техническом перевооружении действующих предприятий.

Инвестиции – это долгосрочное вложение капитала с целью получения прибыли. В более узком понимании инвестиции означают капитальные вложения. Различают финансовые и реальные инвестиции. К финансовым инвестициям относится приобретение ценных бумаг, акций, облигаций, вложение денег на депозитные счета в банках под проценты и пр. Реальные инвестиции – это вложение денег в капитальное строительство.

Финансовые ресурсы предприятий, предназначенные для инвестиций, направляются на достижение следующих целей:

Освоение и выпуск новой продукции;

Техническое перевооружение;

Расширение производства;

Реконструкция;

Новое строительство.

Однако четко разделить инвестиции по целям невозможно. Разграничение ведется, как правило, по доминирующему направлению.

Предприятиям наиболее выгодно концентрировать материальные, финансовые и трудовые ресурсы прежде всего на техническом перевооружении и реконструкции действующих предприятий. Новое строительство целесообразно только для ускорения развития наиболее перспективных и развивающихся продуктов и отраслей производства, а также для освоения новой техники и технологии.

Техническое перевооружение предприятия или его подразделения – это замена старой производственной техники и технологии на новую, с более высокими технико-экономическими показателями, без расширения производственной площади.

Расширение действующих предприятий – это инвестирование с целью увеличения объема производства путем строительства новых дополнительных цехов и других подразделений. Как правило, оно ведется на новой технической основе и способствует повышению технического уровня производства.

К реконструкции относятся мероприятия, связанные как с заменой морально устаревших и физически изношенных машин и оборудования, так и с совершенствованием и перестройкой зданий и сооружений. Реконструкция направлена на рост технического уровня производства и продукции и способствует более быстрому освоению мощностей.

При техническом перевооружении и реконструкций предприятия обновляется главным образом активная часть основных фондов без существенных затрат на строительство зданий и сооружений.

При расширении и новом строительстве структура капитальных вложений менее эффективна, чем при реконструкции и техническом перевооружении. Большая доля инвестиций при этом затрачивается на возведение зданий и сооружений.

Инвестиции в сфере производства начинаются с проекта. Проект – это замысел какого-то мероприятия (события), описание замысла и план его реализации. Замысел излагается в проектном задании и содержит конечную задачу и ограничения по:

Срокам разработки и реализации проекта;

Затратам на реализацию проекта по этапам;

Характеристике, качеству и объемам продукта проекта.

Описание замысла содержится в технической документации , включающей:

Общее описание конечного продукта и его характеристику;

Рабочую документацию: подетальное, точное и однозначное описание конечного продукта и его частей, подетальное и пооперационное описание технологии процесса организации производства конечного продукта.

План реализации указывает:

Сроки реализации проекта в целом и по этапам;

Исполнителей проекта в целом и по разделам;

Затраты на реализацию проекта по этапам, структуру расходов в целом;

Систему контроля исполнения.

Как правило, план состоит из трех разделов:

План подготовки технической документации;

План строительно-монтажных работ;

План технической и хозяйственно-экономической подготовки производства.

Нововведения, в том числе освоение производства новых изделий, внедрение новых технологий, машин и оборудования, осуществляются на основании отдельных планов.

Вопрос

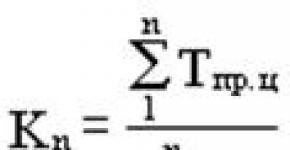

Коэффициент нарастания затрат в незавершенном производстве Кз характеризует степень готовности продукции, находящейся в незавершенном производстве и определяется в общем виде отношением суммы производственных затрат на незаконченные изделия (т. е.себестоимости незавершенного производства) Сз к плановой фабрично-заводской себестоимости данного изделия Спфз :

Кз= Сз/Спфз

При условии равномерного нарастания затрат этот коэффициент определяется обычно по следующей формуле:

Кз=(Се+0,5Спп)/(Се+Спп)

гдеСе - единовременные (начальные) затраты, осуществленные в начале производственного процесса, руб.;

Спп - прочие последующие затраты на производство изделия, руб.

В производствах, для которых характерно неравномерное нарастание затрат, при исчислении этого коэффициента используется следующая формула:

Кз=(ΣСi+Сд+0,5Сп)/(Сп*Тц)

где ΣС i - затраты на изготовление изделия, произведенные за первый, второй, i-й период времени (день, декаду и т. д) нарастающим итогом (без учета затрат предпоследнего периода), руб.;

Сд - затраты, производимые за предпоследний день (декаду, месяц) нарастающим итогом, руб.;

Сп - плановая полная себестоимость изделия, руб.;

Тц - длительность производственного цикла, дней.

Вопрос

От того, насколько точно рассчитан экономический эффект инвестиционного проекта (ИП), во многом зависит будущий успех компании. При этом одной из самых сложных задач является правильная оценка ожидаемого денежного потока. Если его рассчитать неправильно, то любой метод оценки ИП даст неверный результат, из-за чего эффективный проект может быть отвергнут как убыточный, а экономически невыгодный принят за сверхприбыльный. Именно поэтому важно грамотно составить план денежного потока компании.

Под денежным потоком инвестиционного проекта понимают поступления и выплаты денежных средств, связанные исключительно с реализацией этого проекта. К денежным потокам проекта не относится движение денежных средств, возникающее в результате текущей деятельности предприятия.

Денежный поток инвестиционного проекта - это зависимость от времени денежных поступлений (притоков) и платежей (оттоков) при реализации проекта, определяемая для всего расчётного периода. Эффективность ИП оценивается в течение расчётного периода, охватывающего временной интервал от начала проекта до его прекращения. Расчётный период разбивается на шаги - отрезки, в пределах которых производится агрегирование данных, используемых для оценки финансовых показателей. На каждом шаге значение денежного потока характеризуется: - притоком, равным размеру денежных поступлений (или результатов в стоимостном выражении) на этом шаге; - оттоком, равным платежам на этом шаге; - сальдо (эффектом), равным разности между притоком и оттоком. Денежный поток обычно состоит из потоков от отдельных видов деятельности: а) денежного потока от операционной деятельности; б) денежного потока от инвестиционной деятельности; в) денежного потока от финансовой деятельности. К денежному потоку от операционной деятельности можно отнести поступления денежных средств от реализации товаров, работ и услуг, а также авансов от покупателей и заказчиков. В качестве оттока денежных средств показываются платежи за сырьё, материалы, коммунальные платежи, выплаты заработной платы, уплаченные налоги и сборы и т. д. При инвестиционной деятельности показываются денежные потоки, связанные с приобретением и продажей имущества долгосрочного пользования, то есть основных средств и нематериальных активов. Финансовая деятельность предполагает притоки и оттоки денежных средств по кредитам, займам, эмиссии ценных бумаг и т. д. Чистый денежный поток - это сумма денежных потоков от операционной, инвестиционной и финансовой деятельности. Другими словами, это разница между суммой всех поступлений денежных средств и суммой всех платежей за один и тот же период. Именно чистые денежные потоки различных периодов дисконтируются при оценке эффективности проекта. На начальной стадии осуществления проекта (инвестиционный период) денежные потоки, как правило, оказываются отрицательными. Это отражает отток ресурсов, происходящий в связи с созданием условий для последующей деятельности (например, приобретением внеоборотных активов и формированием чистого оборотного капитала). После завершения инвестиционного и начала операционного периода, связанного с началом эксплуатации внеоборотных активов, величина денежного потока, как правило, становится положительной. Дополнительная выручка от реализации продукции, равно как и дополнительные производственные затраты, возникшие в ходе осуществления проекта, могут быть как положительными, так и отрицательными величинами. Технически задача инвестиционного анализа заключается в определении того, какова будет сумма денежных потоков нарастающим итогом на конец установленного горизонта исследования. В частности, принципиально важно, будет ли она положительна. Денежные потоки могут выражаться в текущих, прогнозных и дефлированных ценах. Текущими называются цены без учёта инфляции. Прогнозными называются цены, ожидаемые (с учётом инфляции) на будущих шагах расчёта. Дефлированными называются прогнозные цены, приведённые к уровню цен фиксированного момента времени путём деления на общий базисный индекс инфляции. Наряду с денежными потоками при оценке инвестиционного проекта используется также накопленный (кумулятивный) денежный поток. Его характеристиками являются накопленный приток, накопленный отток и накопленное сальдо (накопленный эффект). Эти показатели определяются на каждом шаге расчётного периода как сумма соответствующих характеристик денежного потока за данный и все предшествующие шаги.

Вопрос

Проектно - конструкторская подготовка производства включает проектирование новой продукции и модернизацию ранее производившейся, а так же разработку проекта реконструкции и переоборудования предприятия или отдельных его подразделений.

Основными этапами проектно-конструкторской подготовки производства по разработке новых и модернизации производившихся изделий являются:

Разработка технического задания;

Разработка технического предложения;

Составление эскизного проекта;

Разработка технического проекта;

Разработка рабочей документации и опытные образцы, установочные серии для серийного и массового производства.

Техническое задание - это документ, содержащий исходные данные для проектирования объекта. Это важный этап, выделяемый из непосредственно конструкторских работ, осуществляется разработчиком на основе исходных требований к продукции предъявляемой заказчиком.

Техническое предложение - совокупность конструкторских документов, отражающих расчеты технических параметров и технико-экономическое обоснование целесообразности разработки документации изделия на основе технического задания. Расчеты выполняются по различным вариантам возможных решений их оценки с учетом конструкторских и эксплуатационных особенностей разрабатываемого и существующих изделий.

В процессе разработки эскизного проекта создается конструкторская документация, в которой содержатся принципиальные конструктивные решения, дающие общее представление об устройстве и принципе работы изделия, а так же данные, определяющие назначение, параметры и габаритные размеры изделия.

Технический проект должен содержать окончательные технические решения, дающие полное представление об устройстве нового изделия, и исходные данные для разработки рабочей документации. При его разработке уточняется общий вид нового изделия, выполняются чертежи основных узлов и агрегатов, их спецификации, монтажные и сборочные схемы с расчетами на прочность, жесткость, устойчивость, технологичность, а также способы упаковки, возможности транспортировки и монтажа на месте использования, степень сложности изготовления, удобство эксплуатации, способы упаковки, целесообразность и возможность ремонта и др.

Рабочая конструкторская документация составляется после утверждения и на основе технического проекта. В состав рабочей документации входят: чертежи всех деталей и сборочных единиц; схемы сборочных единиц, комплексов, комплектов; спецификации сборочных единиц, комплексов, комплектов, покупных изделий; технические условия; документы регламентирующие условия эксплуатации и ремонта машины.

Обязанность выполнения стадий и этапов разработки конструкторской документации устанавливается техническим заданием на разработку. Выполнение всех стадий конструкторской подготовки производства с обязательным проведением после изготовления опытного образца испытаний нового изделия рекомендуется лишь для более сложных конструкторских работ с высокой степенью новизны. Для изделий с невысокой степенью новизны допускается двухстадийное проектирование - технический проект и разработка рабочей документации. При модернизации существующих конструкций машин, оборудования, приборов объединяются стадии эскизного и технического проектов.

Требования, предъявляемые к проектированию новой и модернизации основной продукции:

Непрерывное совершенствование качества продукции - повышение ее мощности, надежности, долговечности, прочности легкости, улучшения внешнего вида и т.п.;

Повышение уровня технологической конструкции, под которой понимается облегчение процесса изготовления продукции и возможность применения прогрессивных методов изготовления при заданном объеме производства.

Снижение себестоимости новой продукции, достигаемое за счет упрощения и совершенствования конструкции, замены дорогих материалов более дешевыми, снижение эксплуатационных затрат, связанных с применением продукции;

Использование при проектировании продукции существующих стандартов и унифицированных полуфабрикатов.

Вопрос

Технологическая подготовка производства - совокупность мероприятий, обеспечивающих технологическую готовность производства, т.е. наличие на предприятиях полных комплектов конструкторской и технологической документации и средств технологического оснащении для осуществления заданного объема выпуска продукции с установленными технико-экономическими показателями. При этом комплект технологической документации включает совокупность документов технологических процессов, необходимых и достаточных для их выполнения при изготовлении и ремонте изделия или его составных частей.

Технологическая подготовка производства должна включать следующие стадии:

1. Технологический анализ рабочих чертежей и их контроль на предмет технологичности конструкции деталей и сборочных единиц.

2. Разработка прогрессивных технологических процессов.

3. Проектирование специальных инструментов, технологической оснастки и оборудования для изготовления нового изделия.

4. Выполнение планировок цехов и производственных участков с расстановкой оборудования согласно разработанным технологическим маршрутам.

5. Выверку, отладку и внедрение технологических процессов.

6. Расчеты производственной мощности предприятия.

Технологическая подготовка производства включает решение общих задач, группируемых по следующим основным функциям:

Обеспечение технологичности конструкции;

Разработка технологических процессов;

Проектирование и изготовление средств технологического оснащения;

Организация управления технологической подготовкой.

Степень детализации технологических процессов определяется типом производства. На предприятиях производственной сферы в технологическую документацию включают производственные нормы и нормативы расходов сырья, материалов, топлива и энергии, методы контроля качества продукции, нормы производственных отходов, описание транспортных маршрутов, перечень рабочих инструкций, сертификации оборудования и инструментов.

Управление технологической подготовкой производства - процесс разработки и осуществления мероприятий по обеспечению функционирования ТПП и корректированию хода выполнения работ при возникающих отклонениях.

Технологическое проектирование начинается с разработки маршрутной технологии, в которой определяются последовательность выполнения основных операций и закрепление их в цехах за конкретными группами оборудования. По маршрутной технологии за каждым цехом и участком закрепляются обрабатываемые виды продукции, указываются оборудование, инструменты, специальность рабочих, разряды работ и нормы времени.

В индивидуальном и мелкосерийном производствах, а также на предприятиях со сравнительно простой технологией разработка технологических процессов обычно ограничивается маршрутной технологией. В массовом же и крупносерийном производствах вслед за маршрутной разрабатывается более подробная подоперационная технология, которая содержит подробное описание всех технологических операций.

При разработке технологического процесса важной задачей является выбор экономически эффективных способов изготовления изделия. Выбранная технология производства должна обеспечивать высокое качество изготовления продукции, повышение производительности труда и наиболее низкую себестоимость изделий по сравнению с другими вариантами.

Вопрос

Модернизация – это средство снижения и преодоления угроз банкротства, убыточности, неплатежеспособности; средство выживания в усиливающейся конкурентной борьбе, которая на новом этапе рыночной трансформации проявляет себя как необходимая и диктующая форма функционирования предприятий.

Обычно понятие «модернизация» трактуется в связи с изменением и улучшением технических параметров каких-либо машин, оборудования, приборов или производственного парка в целом.

Выявляется проблема – вывод основной массы предприятий из кризиса, прежде всего преодоление неплатежеспособности и убыточности. При этом главная задача заключается в следующем: формирование современного типа предприятий, базирующихся на передовой технике и технологии, применяющих эффективные системы маркетинга, менеджмента, информационного обеспечения, решающих социальные проблемы.

Политика модернизации предприятий и производственных комплексов должна решать следующие проблемы:

1) определение целей, приоритетов и направлений модернизации;

2) формирование управляющих и регулирующих механизмов;

3) обеспечение ресурсной базы модернизации.

Проблема эффективности предприятий должна рассматриваться исходя из решения двух задач:

1) преодоления имеющегося кризиса в реальном секторе;

2) осуществления модернизации предприятий как одного из главных направлений повышения эффективности производства.

Предприятие, как единая система, подлежащая модернизации, формируется кругооборотом и оборотом капитала. Капитал представляет собой единство авансированной стоимости и материально-вещественного содержания (потребительной стоимости), основу которого составляют средства производства и рабочая сила, функционирующая как фактор производства. В процессе своего движения, сроков и характера оборота капитал разделяется на основной и оборотный капитал. Следует отметить, что именно обновление основного капитала является базисом всего процесса модернизации предприятия.

Модернизация предприятия как целостной системы может быть осуществлена структурно, в форме системной модернизации определенных свойств и подсистем. Структурно-системный подход к модернизации предприятия как единого целого можно выразить в виде взаимодействующих и взаимосвязанных основных направлений модернизации предприятия.

Базисным направлением модернизации предприятий является обновление основных фондов, внедрение новых технологий и активизация инновационной деятельности как самих предприятий, так и научно-исследовательских и проектно-конструкторских учреждений, работающих на реальный сектор. Основная задача состоит в восстановлении и развитии материальной базы экономической и технической модернизации производства, какими являются отрасли машиностроительной, металлургической и других отраслей промышленности, а также относящихся к «новым» корпорациям.

Реализация совокупности направлений модернизации предприятия как целого образования требует единой стратегической программы модернизации для каждого функционирующего предприятия. Не следует разрушать имеющийся потенциал предприятия, а используя системные методы его обновления, обеспечит переход к новым технологиям производства, управления и бюджетирования. Модернизация предприятий требует огромной организационной деятельности, в том числе разработки стратегий модернизации конкретных отраслей, комплексов.

В основу процесса модернизации предлагается поставить принцип: более эффективной системы хозяйствования нужно добиваться за собственный счет и собственными усилиями. То есть на уровне предприятий предлагается проводить модернизацию самостоятельно, без финансовой помощи государства.

Таким образом, модернизация предприятий в условиях рыночных преобразований реализуется с помощью государства и определяет приоритеты и направления модернизации как всей системы предприятий, так и производительных комплексов, отраслей, отдельных предприятий. В настоящее время существует потребность в определении и реализации приоритетов промышленного развития, на которых будут сосредоточены усилия государства и бизнеса, впоследствии определяющие конкурентоспособность и эффективность российской экономики на современном этапе развития.

Инвестиционный цикл модернизации производства включает в себя следующие фазы:

– предынвестиционная;

– инвестиционная;

– эксплуатационная (производственная).

Предынвестиционная фаза заключается :

В формировании инвестиционного замысла и его анализе;

В технико-экономическом обосновании инвестиционного проекта и составлении его бизнес-плана;

Поиске потенциальных инвесторов и источников финансирования инвестиционного проекта;

Юридическом оформлении инвестиционного проекта;

Заключении договоров с заказчиками (подрядчиками).

Если предынвестиционная фаза – это период планирования и организации реализации инвестиционного проекта, то инвестиционная фаза – это его осуществление, формирование постоянных активов проекта, которое включает в себя:

Разработку проектно-сметной документации;

Заказ и поставку нового технологического оборудования;

Его внедрение;

Обучение персонала и другие затраты.

Эксплуатационная (производственная) фаза начинается с момента ввода в эксплуатацию основного оборудования и включает в себя пуск в действие предприятия, выход его на проектную мощность, а также выпуск и сбыт продукции запланированного качества и количества. Очевидно, что эффективность инвестиционного проекта будет тем выше, чем короче будет предынвестиционная и инвестиционная фазы и длиннее эксплуатационная.

Вопрос

Методы изучения затрат рабочего времени - это способы получения информации об использовании фонда рабочего времени, рациональности выполнения производственной операции в целях повышения производительности труда.

К основным методам изучения затрат рабочего времени относятся хронометраж, фотография рабочего дня, фотохронометраж, метод моментных наблюдений.

Хронометраж - это метод изучения затрат оперативного времени (времени на выполнение операции) путем наблюдения и замеров длительности отдельных повторяющихся при производстве каждого изделия элементов операции в целях определения норм времени на отдельные операции. Он применяется для проектирования рациональных состава и структуры операции, установления их нормальной продолжительности и разработки на этой основе обоснованных норм времени.

Фотография рабочего дня - это способ изучения затрат рабочего времени путем наблюдения и замеров составляющих этих затрат в течение всего или части рабочего дня. Фотография рабочего дня фиксирует и изучает все затраты рабочего времени, все его потери, в то время как хронометраж фиксирует и изучает только элементы, составляющие операцию.

Цели фотографии рабочего дня:

Выявление всех затрат времени в течение рабочего дня и на этой основе составление фактического баланса рабочего дня работника;

Выявление причин непроизводительных затрат рабочего времени и на этой основе разработка технико-организационных мероприятий по устранению потерь и составление нормального баланса рабочего времени;

Получение исходных данных для нормирования отдельных категорий рабочего времени (подготовительно-заключительного, основного и т.д.);

Определение численности рабочих, необходимых для обслуживания отдельных агрегатов;

Определение числа единиц оборудования, обслуживаемого одним рабочим.

Фотохронометраж - комбинированное изучение операций, когда одновременно в одном измерении проводятся и фотография рабочего дня, и хронометраж. Применяется для одновременного определения структуры затрат времени и длительности отдельных элементов производственной операции.

Метод моментных наблюдений - это статистический способ получения средних данных о фактической загруженности рабочих и оборудования. При помощи моментных наблюдений изучаются также потери рабочего времени служащими, руководителями и специалистами.

Моментные наблюдения осуществляются в процессе обхода. Наблюдатель, следуя по конкретному маршруту, фиксирует в наблюдательном листе то, что происходит на данном рабочем месте в момент его посещения. Все отметки заносятся в наблюдательный лист. Общий результат сменного наблюдения определяется при подсчете числа отметок (фиксажных моментов) по каждому рабочему месту. На основе метода моментных наблюдений для всей группы рабочих мест могут быть выявлены структура затрат всего рабочего времени, характер и доля потерь времени, степень использования оборудования, величина и характер его простоев, коэффициенты занятости рабочих.

Вопрос

Ремонт – это комплекс операций по восстановлению исправности или работоспособности изделий или их составных частей.

Организация ремонтного хозяйства и техническое обслуживание оборудования базируются на системе планово-предупредительных ремонтов (ППР)

Система ППР

- это комплекс планируемых организационно-технических мероприятий по уходу, надзору, обслуживанию и ремонту оборудования. Мероприятия носят предупредительный характер, т.е. после отработки каждой единицей оборудования определенного количества времени производятся его профилактические осмотры и плановые ремонты: малые, средние, капитальные.

Чередование и периодичность ремонтов определяется назначением оборудования, его конструктивными и ремонтными особенностями, а также условиями эксплуатации. ППР оборудования предусматривает выполнение следующих работ:

-межремонтное обслуживание;

-периодические осмотры;

-периодические плановые ремонты: малые, средние, капитальные.

Межремонтное обслуживание

- это повседневный уход и надзор за оборудованием, проведение регулировок и ремонтных работ в период его эксплуатации без нарушения процесса производства. Оно выполняется во время перерывов в работе оборудования (в нерабочие смены, на стыке смен и т.д.) дежурным персоналом ремонтной службы цеха.

Периодические осмотры

- осмотры, промывки, испытания на точность и прочие профилактические операции, проводимые по плану через определенное количество отработанных оборудованием часов.

Периодические плановые ремонты делят на малый, средний и капитальный ремонты.

Малый ремонт

- детальный осмотр, смена и замена износившихся частей, выявление деталей, требующих замены при ближайшем плановом ремонте (среднем, капитальном) и составление дефектной ведомости для него (ремонта), проверка на точность, испытание оборудования.

Средний ремонт

- детальный осмотр, разборка отдельных узлов, смена износившихся деталей, проверка на точность перед разборкой и после ремонта.

Капитальный ремонт

- полная разборка оборудования и узлов, детальный осмотр, промывка, протирка, замена и восстановление деталей, проверка на технологическую точность обработки, восстановление мощности, производительности по стандартам и ТУ.

Ремонт и техническое обслуживание технологического оборудования на машиностроительных предприятиях осуществляют ремонтно-механические цехи и ремонтные службы цехов. В зависимости от доли работ, выполняемых производственными, ремонтно-механическими цехами и цеховыми ремонтными службами, различают три формы организации ремонта: централизованную, децентрализованную и смешанную. При централизованной форме

все виды ремонта, а иногда и техническое обслуживание производит ремонтно-механический цех предприятия (РМЦ). При децентрализованной

они выполняются силами цеховых ремонтных баз (ЦРБ). На этих же базах изготовляют новые и восстанавливают изношенные детали. При смешанной форме

наиболее трудоемкие работы проводится в РМЦ, а техническое обслуживание и текущие ремонты - силами ЦРБ, комплексными бригадами слесарей, закрепляемых за отдельными участками. С увеличением доли сложного, прецизионного и автоматического оборудования, с повышением требований к качеству продукции наметилась тенденция перехода от децентрализованной формы к смешанной.

Вопрос

Под методом нормирования труда понимается совокупность приемов по изучению и анализу процессов труда, измерению затрат рабочего времени с целью разработки норм труда.

В практике нормирования труда применяются следующие методы: суммарный, аналитический и микроэлементный.

При суммарном методе норма труда устанавливается на трудовой процесс или операцию в целом (суммарно) без поэлементного их изучения, разделения и анализа. Разновидности суммарного метода: опытное (экспертное), сравнительное и опытно-статистическое нормирование труда.

Опытное нормирование труда предполагает разработку норм на основе личного опыта, интуиции нормировщика, бригадира, мастера или других специалистов, хорошо знакомых с условиями труда в данных производственных условиях.

При сравнительном нормировании норма на новую работу устанавливается по аналогии с какой-либо другой работой, схожей по технологии и характеру выполнения, норма на которую уже имеется. Сущность опытно-статистического нормирования состоит в том, что норма труда определяется на основе статистической обработки данных о фактической дневной или сменной выработке различными исполнителями путем нахождения ее среднеарифметической величины.

Аналитические методы нормирования предусматривают деление нормируемой операции на элементы, анализ факторов, влияющих на продолжительность; расчет нормы времени по элементам. Нормы, устанавливаемые аналитическим методом, называются технически обоснованными. Аналитические методы делятся на две группы:

– аналитически-расчетный метод , при котором предусматривается расчет нормы на основе использования заранее разработанных нормативов времени;

– аналитически-исследовательский метод нормирования, который предусматривает установление норм путем непосредственных наблюдений за операцией на рабочем месте путем фотографии рабочего времени и хронометража. Этот метод используется, когда необходимо: накопить исходные данные для установления нормативов времени; уточнить нормы; изучить трудовые методы труда или причины потерь рабочего времени.

Микроэлементное нормирование труда – это процесс установления микронормативов на отдельные трудовые движения, из которых слагаются различные трудовые процессы или операции. Все большее развитие получает в массовом производстве нормирование по микроэлементам - трудовым движениям и действиям. При использовании этого метода трудовой процесс (операция) расчленяется на движения, действия, приемы. Трудовое движение представляет собой однократное перемещение рабочего органа исполнителя (пальцев, рук, ног) при выполнении трудового действия. Например, «протянуть руку», «захватить полуфабрикат пальцами» и др. Трудовое действие представляет собой совокупность трудовых движений, выполняемых работником без перерыва. Например, «взять полуфабрикат». Трудовой прием – это сочетание трудовых действий работника, выполняемых непрерывно и имеющих частное целевое назначение для выполнения данной операции.

Вопрос

Основой любого производственного процесса является труд человека, который предполагает в качестве необходимого условия наличие средств и предметов труда.

Основные средства – часть имущества, используемая в качестве средств труда при производстве продукции (выполнении работ, оказании услуг), либо для управленческих нужд предприятия в течение определенного периода, либо для предоставления за плату во временное владение и пользование.

Именно одновременное наличие перечисленных признаков является основанием для отнесения средств труда к основным средствам. Если какой-либо из перечисленных признаков отсутствует, то такие средства труда относятся к оборотным средствам. Кроме того, в составе основных средств не учитываются:

Машины, оборудование и иные аналогичные предметы, числящиеся как готовые изделия на складах организаций-изготовителей, как товары – на складах организаций, осуществляющих торговую деятельность;

Предметы, сданные в монтаж или подлежащие монтажу, находящиеся в пути;

Капитальные и финансовые вложения.

Помимо средств труда в составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Производственный процесс представляет собой совокупность отдельных процессов труда, направленных на превращение сырья и материалов в готовую продукцию. Содержание процесса производства оказывает определяющее воздействие на построение предприятия и его производственных подразделений. Производственный процесс является основой деятельности любого предприятия.

Основные факторы производственного процесса, определяющие характер производства, - это средства труда (машины, оборудование, здания, сооружения и т.д.), предметы труда (сырье, материалы, полуфабрикаты) и труд как целесообразная деятельность людей. Непосредственное взаимодействие этих трех основных факторов и образует содержание производственного процесса.

Принципы рациональной организации

Принципы рациональной организации производственного процесса можно разделить на две категории: общие, не зависящие от конкретного содержания производственного процесса, и специфические, характерные для конкретного процесса.

Общие принципы - это принципы, которым должно подчиняться построение любого производственного процесса во времени и пространстве. К ним относятся следующие:

- принцип специализации, означающий разделение труда между отдельными подразделениями предприятия и рабочими местами и их кооперирование в процессе производства;

- принцип параллельности, предусматривающий одновременность осуществления отдельных частей производственного процесса, связанного с изготовлением определенного изделия;^ принцип пропорциональности, предполагающий относительно равную производительность в единицу времени взаимосвязанных подразделений предприятия;

I ,| и I и I: ¦ Й- ! Хлрантсрисггнки пи»^ про1сп^1гп}